ページに広告が含まれる場合があります。

ズーボ

ねぇ、こーへーさんって前はお金の管理すごく苦手だったよね?

こーへーさん

そうそう!給料入ったらすぐ使っちゃって、クレカの引き落としができないこともあったよ…

ズーボ

でも最近、ちゃんと管理できるようになったって聞いたけど、どうやって変われたの?

こーへーさん

まずは固定費を削減することから始めたんだ。そしたら少しずつ余裕ができて、収支も把握できるようになったよ!

Contents

20代の頃の私:お金が全く管理できない状態

ASDグレーゾーンの私は、20代の頃、金銭管理が本当に苦手でした。

当時の状況

私の金銭管理は本当にひどい状態でした。給料日になると、まるで魔法にかかったように財布の紐が緩くなってしまうんです。

- お給料が入ると何も考えずすぐ使ってしまう

- 欲しいものがあると衝動買い

- クレジットカード5枚持ちで利用額も把握できず

- 支払日に残高不足で引き落としできないことも

- 高額サブスクに複数加入(洋服サブスク月7-8000円など)

- 自分がいくら使っているか全く把握できない

特に困っていたのは、「今月あといくら使えるのか」が全く分からないことでした。通帳を見ても、何にいくら使ったのかさっぱり把握できず、気がついたら残高が数千円になっていることもしばしば。

発達障害の特性として、「お金の概念が掴みにくい」「計画を立てるのが苦手」という部分があり、家計管理は本当に困難でした。まさに「お金に振り回される生活」を送っていたんです。

転機の第一歩:固定費削減で月2-3万円の支出カット

お金の管理を始めるなら、まずは固定費の削減から。収入を増やすのは難しくても、支出を減らすことなら誰でもできるからです。

📱 通信費の見直し(最優先!)

以前: 大手キャリア 月6,000円

現在: 格安SIM(日本通信SIM)月1,500円以下

削減額: 月4,500円

通信費削減は意外と簡単にできるので、早めにやっておいた方がいいです。一度変えてしまえば、あとはずっと節約効果が続きます。

🎽 サブスクの定期見直し

- 洋服サブスク: 月7-8,000円 → 解約

- その他不要サブスク: 全て解約

サブスクは定期的な見直しが必要ですね。その時によって使うサブスクも変わってくるし、不要なものも出てきます。

💳 クレジットカード整理

5枚 → 1枚に削減

管理がシンプルになって使いすぎ防止にもなりました。

✂️ 美容費の工夫

- 高額美容室 → 1,000円カットに変更。たまに美容室利用でOK!

合計:月2-3万円の支出削減に成功!

ズーボ

月2-3万円って結構大きいね!

こーへーさん

そうなんだ!固定費を削減すると毎月自動的に節約できるから、効果が持続するのがいいところだよ。

お金を守る!振り分け管理のマイルール

固定費を削減して余裕ができたら、次は「クレジットカードを使った時のルール」「給料の振り分け」と「お金の流れを見える化」することから始めました。

クレジットカードを使った時のルール

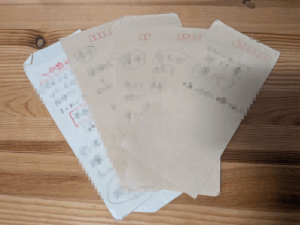

このように封筒に分けてお金を管理するのもオススメ

クレジットカードを完全にやめるのは難しかったので、「使ったら、同額の現金を封筒に移す」ルールを作りました。

例えば1,500円のネットショッピングをカードで払ったら、同じ金額を現金で封筒に分けておいて、その封筒のお金には一切手をつけません。

この方法を取り入れてから、引き落とし日に「お金が足りない!」と焦ることがほぼなくなりました。

物理的に管理できることで、カード払いでも安心感が持てるようになりました。

絶対に必要なお金を即座に振り分け

給料日などの収入があった当日にすぐ実行:

- 家賃用の口座に家賃分を入金

- 光熱費用の口座に光熱費分を入金

- 残ったお金で生活する

すぐにやらないと大事なお給料を他のことに使う可能性も出てくるので、給料が入ったその日に振り分けています。

こうすることで、家賃や光熱費などの絶対に必要なお金を確保することができます。

さらに、お給料の口座と家賃、光熱費の口座を別にすることもポイントです。

お給料と別の口座に分けることですぐに使ってしまうことを防ぐことができます。

「なかったことにする」感覚が重要

各口座に振り分けたお金はなかったことにするくらいの感覚で振り分けるといいかもしれません。

絶対に必要なお金を振り分ければ、例えば家賃が足りないということがほとんどなくなりました。

ズーボ

振り分けた後にそのお金を使っちゃうことはない?

こーへーさん

封筒だと使ってしまう可能性があるから、全く使っていない口座に入金してるよ。物理的に使えない工夫が大事!

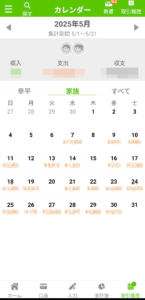

oshidoriアプリで収支を見える化

アプリ導入のきっかけ

OsidOriというアプリです。自分に合った家計簿を見つけるのがお勧めです。

以前はLINEの家計簿で管理していましたが、その機能が廃止になってしまったため、新しい家計簿アプリを探していました。

彼女と同棲しているので、私個人の資産と彼女と共有している部分、家賃や光熱費などの管理がしやすいと感じたため、oshidoriを選びました。

地道な記録作業

毎日レシートって意外と結構出るんですよね。毎日記録するわけではなく、溜まった時に時間のあるときにまとめて記録していました。

前から記録することはそんなに苦ではなくて、むしろ自分の使っているお金の流れが見えてきて楽しいです。

継続の秘訣:週1回の収支チェック

今では週1回のペースで、「今月あといくら使えるのか」を把握できるようになりました。

色んな口座とも連携できて、今の収支を一発で把握できちゃうのがすごいところです。

ChatGPT活用術:衝動買い防止の秘密兵器

まだ残る衝動買いの誘惑

発達障害の特性で、まだたまに衝動買いをしてしまう時もあります。そこで編み出したのがこの方法です。

ファイナンシャルプランナー(chatgpt)に相談作戦

購入する前に一呼吸置いて、ChatGPTに買ってもよいか相談するようにしています。

具体的な相談方法:

- 今の自分の資産状況を共有

- ChatGPTにファイナンシャルプランナーになってもらう

- 「○○を買おうと思うけどどう思う?」と相談

効果: すでに2回くらい「もう少し待ってもいいのでは?」というアドバイスをもらい、買いたい衝動を抑えられました。

ズーボ

ChatGPTに相談するって面白いアイデアだね!

こーへーさん

客観的な視点でアドバイスしてもらえるから、冷静になれるんだよ。感情的な判断を避けられるのがいいところ!

発達障害特性との向き合い方

活かせた特性

視覚優位:

- アプリでのグラフ化

- 口座残高での見える化

- 数字での明確な把握

今でも工夫が必要な部分

- 衝動的な支出 → ChatGPT相談で対策

- 計画立てが苦手 → 自動化で解決

これから始める人へのアドバイス

ステップ①:まずは「現状把握」から

いきなり完璧に管理しようとせず、今のお金の流れを“ざっくりでいいから見える化”することから始めてみましょう。

具体的には:

-

毎月の固定費を書き出す(家賃、通信費、サブスク、保険など、絶対にかかるお金)

-

家計簿アプリや紙ノートで、使ったお金を“ざっくりメモ” (レシートをまとめて入力でもOK)

-

クレジットカードの明細をチェックして、定期的な支出を見つける

最初は「正確さ」よりも、「全体の流れがなんとなくつかめればOK」です!

ステップ②:小さなところから見直す

-

通信費やサブスクなど、“毎月払ってるけど気づきにくい”支出を優先的に見直す

-

「必要かどうか?」を見直すだけで月数千円の節約になることも

ステップ③:管理の仕組みを少しずつ整える

-

支出のグループ分け(食費・趣味・交際費など)

-

使う口座やカードを絞って管理をラクにする

-

アプリ連携やルール化で、自動化を進める

まとめると:

最初のゴールは、「今の自分がどんなふうにお金を使ってるか」を“ざっくり把握する”こと。

そこが見えてくると、「何を減らせばいいか」「どこから整えるか」が自然に見えてきます。

無理のない範囲で継続

- 自分の特性を理解する

- 楽しみながら続ける

- 失敗もたまにはある → 誰にでも失敗はつきもの。試行錯誤して今の形になりました。

まとめ:少しずつでも変われる

お金の管理ができている状態は、やっぱり自分のお金の収支を把握できていて、コントロールできている状態だと思います。

昔はそれができていなかったけど、最近はできるように少しずつなってきました。

大切なポイント:

- 固定費削減で即効果を実感

- 給料日即振り分けで確実に管理

- 見える化で楽しく継続

- 工夫で特性と上手に付き合う

ズーボ

こーへーさんの話を聞いてると、発達障害のある人でもお金の管理ってできるようになるんだね。

こーへーさん

そうなんだ!最初は本当に苦手だったけど、自分の特性を理解して工夫すれば、ちゃんと管理できるようになったよ。

ズーボ

同じように悩んでいる人にとって、すごく参考になる話だと思う!

こーへーさん

もしこの記事が、誰かのお金の悩み解決のヒントになれたら嬉しいな。完璧を目指さず、少しずつでも始めてみることが大切だよ。

あなたも無理のない範囲から、お金の管理を始めてみませんか?

次回予告: ある程度お金を貯められたら、資産運用や積立NISA、株なども紹介する予定です。お楽しみに!

更新履歴

- 第1稿投稿 2025年6月7日 12時30分(記事コンテンツアップ)

- 第2稿更新 2025年6月7日 15時00分(oshidoriアプリでの収支管理について追加)

- 第3稿更新 2025年6月8日(お金の管理に特化してブラッシュアップ)

-

第4稿更新:2025年6月9日(カード使用後の封筒ルール&アドバイスパート修正)

コメント